2020年から仮想通貨の取引を始めて今まで何も考えることなく約2年間、積立投資をしてきました。

今回は、今まで約2年間完全放置をしていた積立投資の損益を発表していこうと思います。

私自身、初めて損益を確認して気づいたこともたくさんあったのでまとめてみました!

最後まで読んで頂けると嬉しいです。

積立投資をしようと思ったきっかけ

そもそも投資と無縁だった私が、なぜ積立投資をしようと思ったのかと言いますと

ごくごく普通のサラリーマンだったからです。

毎月の給料から定額を貯金しておりましたが、子供の頃とは違い今の銀行は金利がほぼ無いに等しいレベルです。

貯金ウィしていた資産は基本的に引き出したりせず、放置していたので使わないお金が増えたら良いなと思ったのがきっかけでした。

正直、何でも良かったのですがたまたまSNSで目にした仮想通貨が気になり、調べて見ると小額からでも積立投資が出来ると書いてあったので恐る恐るコインチェック![]() の口座開設をしてみました。

の口座開設をしてみました。

さすがに当時は仮想通貨の短期的な取引は怖くてできず、小額の積立投資から始めることにしました。

積立投資の結果(2020/09~2022/05)

始めて積立投資をしたのが2020年9月になります。

そこから色々ありましたが2022年5月まで運用してみた結果を発表したいと思います。

内訳としては9通貨(BTC,ETH,XEM,XRP,XLM,QTUM,BAT,ENJ,IOST)を毎月2万円〜6万円コツコツ積み立てております。

プランは毎日積立プランを選択しております。

どの通貨にいくら積立を行なったかは分からなくなってしまいました、、

※個人的なミスで積立をできない月も多々ございましたので、後ほど気をつけるポイントでご説明致します。

そして1番気になる損益ですが、、

投資額→400,000円

積立資産額→473,520円

損益→+73,520円

※2022年5月10日22時40分時点

ちなみに直近6日間でビットコインは100万円ほど下落しており結果報告をするタイミングとしては最悪ですが、リアルをお伝えできればと思い勇気を振り絞りました!(カッコつけてみた)

積立投資をする時の気を付けるポイント

①必ず余裕資産で行うこと

②引き落とし口座の確認

③取引履歴を残す

①必ず余裕資産で行うこと

サラリーマンが投資をする大前提に、通常生活の確保と無駄な心理排除があると改めて感じました。

普段はサラリーマンとして勤務しているので投資に没頭しすぎて体調を崩し会社を休んだり、日常生活の資金が足りず借入をしてしまうと投資をしている意味がなくなってしまいます。

そして、積立投資を始めた理由は銀行の貯金よりも利回りが良ければオールオッケーなので欲が出てしまいがちですが、貯金をしているマインドで取り組むことが重要だと感じました。

積立投資で欲が出てしまっているうちは短期的取引に参入したら非常に危険だなと強く思いました。

②引き落とし口座の確認

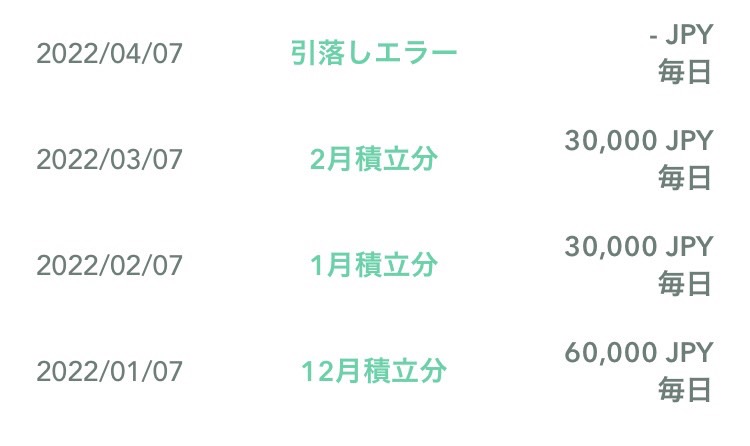

積立投資は決められた日にちに毎月指定口座から自動引き落としが行われますが、指定口座の残高が不足していると正常な引き落としが行われません。

そしてコインチェック![]() の場合は引き落としエラーが起こってしまうと、当月は引き落としされず翌月まで積立投資をすることができません。

の場合は引き落としエラーが起こってしまうと、当月は引き落としされず翌月まで積立投資をすることができません。

積立投資は毎月、あるいは毎日買い付けを行うことでリスクを分散しています。

積立投資のメリットを最大限活かすためには些細なことかもしれませんが、非常に重要だと感じました。

ちなみに私も残高不足で引き落としエラーを何度か経験しましたが、そのタイミングで価格が下がって「今買いたいのに!」と思うことがありました。

給与振り込み口座などを金額に余裕がある口座を設定するのがオススメです!

③取引履歴を残す

今回のブログもそうですが、積立履歴を振り返ろうとしたときに自分が欲しいデータが思ったように入手することができませんでした。

私はアホ丸出しで何も記録をとっていませんでしたが、今後積立投資を始める方は「投資した月」「通貨」「金額」程度は自分で記録を取っておくことをオススメします!

過去の履歴や現時点の損益を確認したいときにスムーズに情報を集められると思います。

まとめ

今回は約2年間の積立結果を中心に書いてみました。

やはり1番重要なことは何事も見極めと継続だと感じました。

無理のない範囲で投資をすることで暴落した時こそチャンスと思えるようなマインドになりました。

そしていつかは積立投資をした利益を何かに使う日が来ると願っておりますが、

引き際含め全体的な見極めや計画は社会情勢を加味しながら常に考えていけるようになりたいと考えています。

投資を始めるきっかけや、運用目的、方法は人それぞれだと思います。

この記事が皆様にとって良い結果に結びつくことを願っております。

コメント

コメント一覧 (9件)

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]